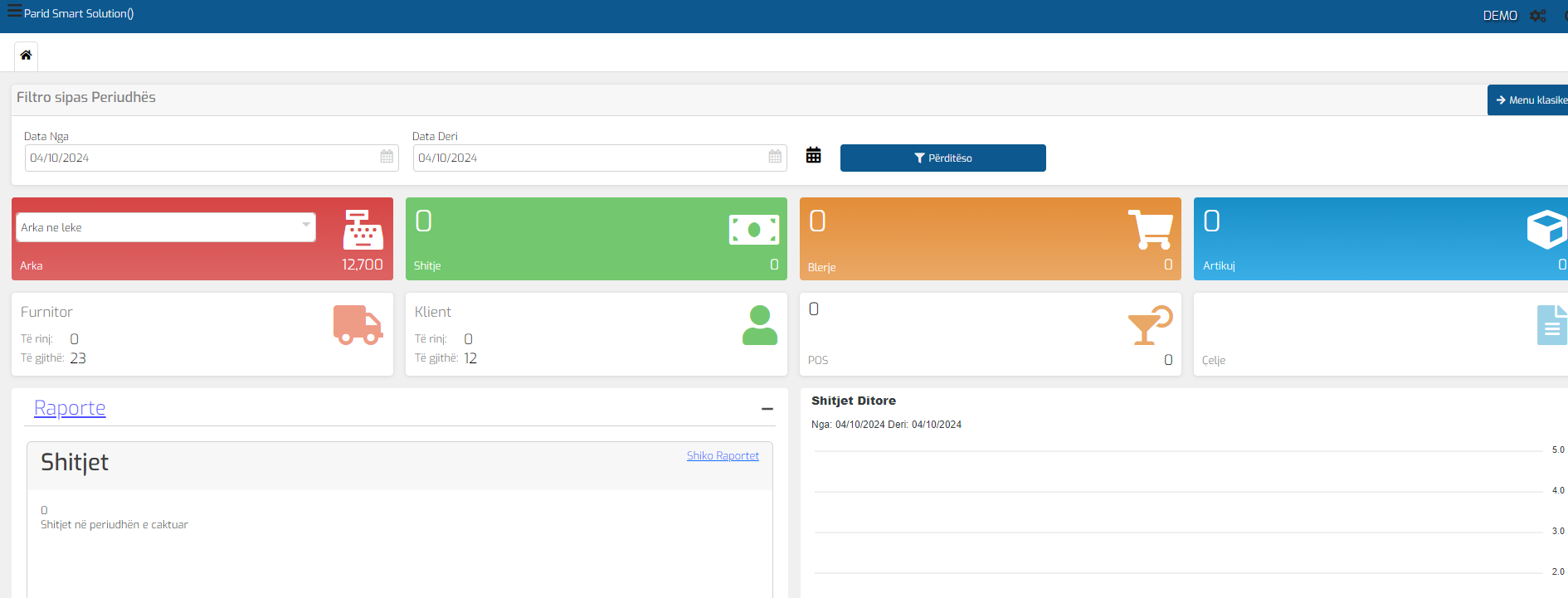

PARID SMART SOLUTION-SOFTWARE FINANCIAR DHE KONTABËL

Ndihmon bizneset e shumta të shohin dhe të analizojnë llogaritë e arkëtueshme dhe llogaritë e pagueshme, të kenë një kuptim të qartë të përfitimit të tyre dhe të jenë të përgatitur për deklarimet tatimore.

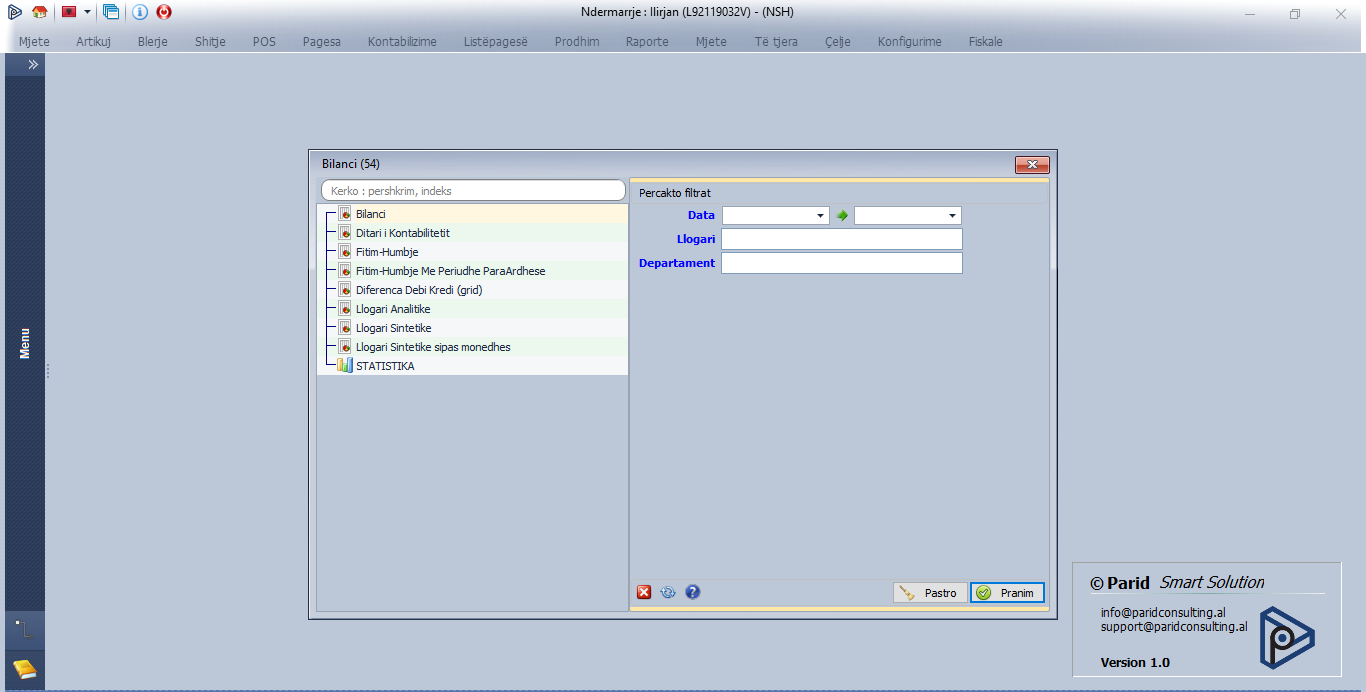

I-BILANCI FILLESTAR DHE SISTEMET E INFORMACIONIT KONTABËL

- 5.Shpjegim bilanc fillestar

-

6. Rregjistrimi i bilancit fillestar

a) Çelja e ndërmarrjes

-

Krijimi i të dhënave themelore për subjektin juridik: emri, NIPT-i, adresa, tipi i subjektit, regjimi tatimor, etj.

-

Vendosja e parametrave bazë për veprimtarinë ekonomike dhe kontabilitetin (data e fillimit, monedha e përdorur, etj.).

b) Çelja e artikujve

-

Regjistrimi i artikujve të mallrave, produkteve ose shërbimeve që do të përdoren në sistemin kontabël ose ERP.

-

Për çdo artikull përcaktohet kodi, përshkrimi, njësi matëse, çmimi mesatar, etj.

c) Inventari fillestar

-

Pasqyron mallrat, materialet dhe produktet në magazinë në momentin e fillimit të aktivitetit ose të sistemit kontabël.

-

Regjistrohet sasia dhe vlera për secilin artikull sipas metodës së vlerësimit (FIFO, Mesatare.).

d) Çelja e bankave dhe arkave

-

Hapen llogaritë e arkës (cash) dhe të bankave në sistemin kontabël.

-

Regjistrohen gjendjet fillestare të arkës dhe të llogarive bankare sipas ekstrakteve bankare.

e) Çelja e klientëve dhe furnitorëve

-

Hapen kartelat për klientët dhe furnitorët ekzistues në momentin e fillimit.

-

Regjistrohen detyrimet apo të ardhurat e papaguara (borxhet e mbetura nga e kaluara).

f) Kursi i këmbimit dhe bilanci fillestar

-

Përcaktohet kursi i këmbimit për monedhat e huaja në datën e bilancit fillestar.

-

Përdoret për konvertimin e aktiveve/detyrimeve në monedhën funksionale.

g) Bilanci kontabël dhe raportet

-

Përgatitet bilanci i hapjes: Aktiv – Pasiv, me të gjitha të dhënat e regjistruara më sipër.

-

Gjenerohen raportet për kontroll: Bilanci i gjendjes, Kartelat, Gjendja e magazinës, etj.

-

II-NIVEL BAZË

📘 Programi i Trajnimit në Kontabilitetin Praktik dhe Sistemet Financiare

1. Hyrje

-

Trajtimi kontabël: Parimet dhe standardet kontabël që ndjek një ndërmarrje.

-

Trajtimi tatimor: Rregullat tatimore që ndikojnë në njohjen dhe trajtimin e të ardhurave, shpenzimeve, TVSH-së, tatimit në fitim, etj.

-

Sistemet e informacionit kontabël: ERP, programe kontabiliteti (Financa5, Alpha, Navision, SAP), dhe roli i tyre në automatizimin e proceseve.

2. Çelja e artikujve

-

Regjistrimi i artikujve në sistem: mallra, shërbime, produkte.

-

Kodifikimi dhe klasifikimi sipas kategorive, njësisë matëse, çmimit etj.

3. Inventari fillestar

-

Vendosja e gjendjes fillestare për magazinat.

-

Metodat e vlerësimit: FIFO, mesatarja peshë, LIFO (nëse aplikohet).

4. Çelja e bankave dhe arkave

-

Regjistrimi i bankave dhe arkave me gjendjet përkatëse.

-

Vendosja e mënyrave të pagesës për operacionet financiare.

5. Çelja e klientëve dhe furnitorëve

-

Regjistrimi i kartelave me të dhënat e plota të partnerëve të biznesit.

-

Vendosja e borxheve apo të drejtave ekzistuese.

6. Kursi i këmbimit dhe bilanci fillestar

-

Përcaktimi i kursit zyrtar për konvertim të monedhave të huaja.

-

Bilanci i hapjes: aktivet, detyrimet, kapitali.

7. Bilanci kontabël dhe raportet

-

Gjenerimi i bilancit të gjendjes dhe pasqyrës së të ardhurave.

-

Raporte ndihmëse: kartela analitike, inventari, qarkullimi etj.

💰 Transaksionet Praktike në Lek dhe Monedha të Huaja

8. Blerjet në lek

-

Regjistrimi i faturave të blerjes (me dhe pa TVSH).

-

Ndikimi në inventar dhe zbritja tatimore.

9. Shitjet në lek

-

Faturimi i klientëve në lek.

-

Regjistrimi i të ardhurave dhe TVSH-së së daljes.

10. Regjistrime nëpërmjet bankës në lek

-

Pagesat e blerjeve përmes bankës.

-

Arkëtimi i shitjeve në llogari bankare.

11. Regjistrime nëpërmjet arkës në lek

-

Pagesat me para në dorë për furnitorë apo shpenzime.

-

Arkëtimi nga klientët në para të gatshme.

💶 Transaksione në Monedha të Huaja

12. Blerjet dhe pagesa në monedha të huaja

-

Regjistrimi i faturave në valutë.

-

Llogaritja e kursit të këmbimit dhe fitimeve/humbjeve kursore.

13. Shitjet dhe arkëtimet në monedha të huaja

-

Faturimi në euro, dollar etj.

-

Arkëtimi dhe pasqyrimi kontabël i ndryshimeve nga kursi.

📑 Dokumentacioni Ndihmës dhe Porositë

14. Oferta, konvertimi, stornimet dhe arkëtime/pagesa

-

Si përdoren ofertat në procesin e shitjes.

-

Konvertimi i tyre në fatura reale.

-

Stornimi (anulimi) dhe pagesat/arkëtimet përkatëse.

15. Porosi/proforma, konvertimi, stornime dhe arkëtime/pagesa

-

Porositë nga klientët dhe faturimi përkatës.

-

Trajtimi i proformave si bazë për faturim.

16. Porosi për furnizim, blerjet, stornimet dhe pagesat

-

Porositë drejt furnitorëve.

-

Trajtimi kontabël i faturave dhe pagesave.

V- POWER BI DHE PSS

- 1-Shkarkim i raporteve nga PSS

- 2-Instalimi i Power BI

- 3-Importimi i të dhënave në Power BI

- 4-Ndërtime të ndryshme vizualizimesh

- 5-Update i të dhënave

VI-PËRDORIMI I AI DHE PARID SS

- 1-Shkarkimi i të dhënave nga programi

- 2-Analiza e të dhënave nëpërmjet përdorimit të Artificial Inteligence

VII-ÇËSHTJE SPECIFIKE PËR TRAJNIME

- 1- Implementim fillestar

- 2- Aktivet afatgjata

- 3-Listëpagesat

- 4- Prodhimi, recepturat dhe karta teknologjike

- 5-Inventarët

- 6-Importet dhe rregjistrimet kontabël të veprimeve doganore

- 7- Veprimet sistemuese të tvsh

- 8-Analizë raporte

- 9-Deklarata e tatim fitimit

- 10- Eksporet

- 11-Veprimet me kapitalin e pronarit

- 12-Kosto e invetarëve.Metoda mesatar. Metoda fifo.

- 13- Tatim taksa. Trajtim tatimor

- 14- Notë debiti. Anullime. Kthime. Notë krediti.

- 18- Kredi bankare

- 19-Overdrafti

- 20- Rivleresim zëra monetar.