ALPHA WEB BUSINESS – TRAJNIME PROFESIONALE

Alpha Web është një program financiar i përshtatshëm për biznese të ndryshme, duke përfshirë ato tregtare, prodhuese, ndërtimi, shërbimesh, zyra kontabiliteti, banka dhe organizata jofitimprurëse. Ky program mund të përdoret nga administratorë, ekspertë kontabël, kontabilistë të miratuar, ekonomistë dhe studentë të fushës.

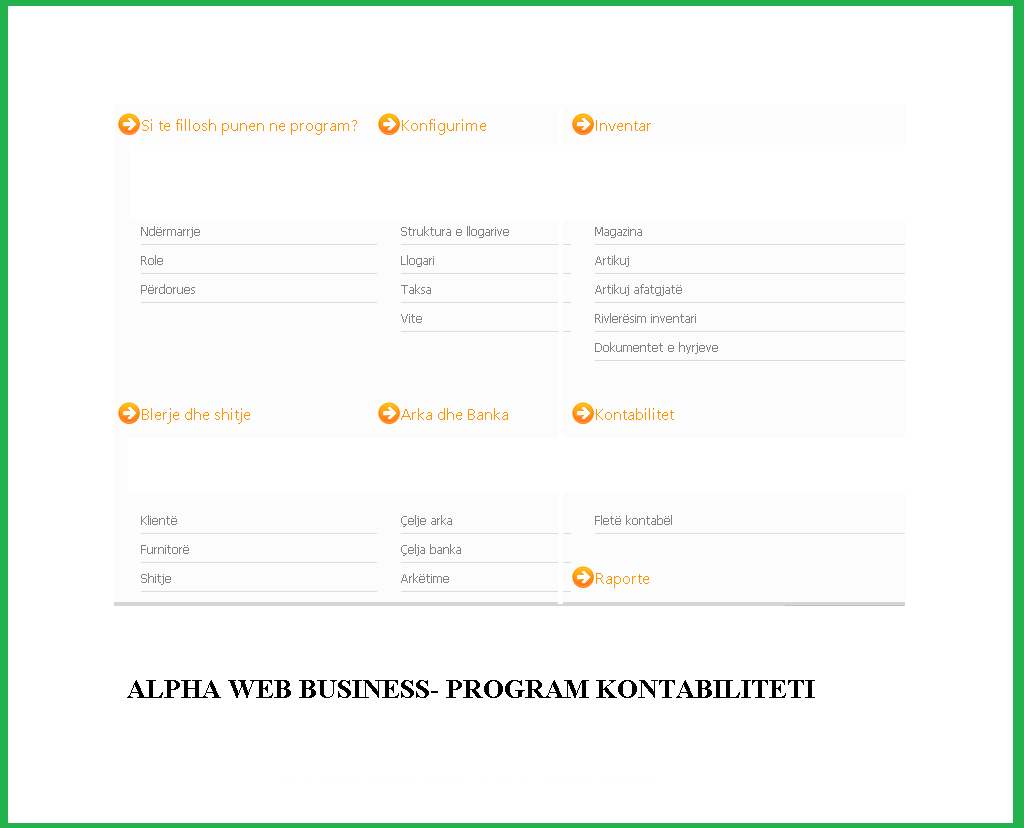

I zhvilluar nga Instituti i Modelimeve në Biznes (IMB), Alpha Web është një sistem i plotë financiar që mbulon të gjitha funksionet e një biznesi të vogël dhe është veçanërisht i përshtatshëm për menaxhimin e bizneseve më komplekse. Ai ofron një pamje të plotë të ndërmarrjes, duke ndihmuar në marrjen e vendimeve më efikase

Qendra e trajnimit “Trajnimi Im” ofron kurse për programin e kontabilitetit Alpha Web, të përshtatshme për individë dhe biznese që dëshirojnë të menaxhojnë proceset financiare në mënyrë efikase. Këto kurse zhvillohen online, duke ofruar fleksibilitet për pjesëmarrësit

Certifikimi

Pas përfundimit të kursit, pjesëmarrësit do të pajisen me një certifikatë, e cila konfirmon aftësitë e fituara në përdorimin e Alpha Web. Ky dokument është një dëshmi e vlefshme për punëdhënësit dhe klientët, duke ju ndihmuar të rrisni mundësitë profesionale në tregun e punës.

I-Bilanci fillestar dhe sistemet e informacionit kontabël

- Hartimi i bilancit fillestar në Alpha Web

✅Identifikimin dhe regjistrimin e aseteve fillestare (paratë në bankë, inventari, makineritë etj.).

✅Regjistrimin e detyrimeve fillestare (kreditë, borxhet ndaj furnitorëve etj.).

✅Llogaritjen e kapitalit fillestar sipas formulës: Kapitali = Asetet – Detyrimet

6. Rregjistrimi i bilancit fillestar .

✅Çelja e ndërmarrjes në sistem dhe konfigurimi i parametrave fillestarë.

✅Regjistrimi i aseteve dhe detyrimeve sipas vlerave përkatëse.

✅Vendosja e kursit të këmbimit për monedhat e huaja.

✅Gjenerimi i bilancit fillestar dhe kontrolli i përputhshmërisë së tij.

- Raportet shoqeruese te bilancit fillestar

✅Bilanci i Gjendjes – Pasqyrimi i aseteve, detyrimeve dhe kapitalit në një moment të caktuar.

✅Verifikuesit – Raporte verifikues të arkës,bankës, blerjeve, shitjeve.

✅Gjendja e inventarëve – Inventarët fillestar në magazinë.

II-Niveli Bazë për Alpha Web

- Çelja e Artikujve

- ✅Krijimi dhe konfigurimi i artikujve në sistemin kontabël

- ✅Kategorizimi dhe regjistrimi i artikujve në bazën e të dhënave

- Inventari Fillestar

- ✅Regjistrimi i inventarit fillestar të mallrave

- ✅Kategorizimi sipas llojit dhe vlerës financiare

- Çelja e Bankave dhe Arkave

- ✅Hapja dhe regjistrimi i llogarive bankare

- ✅Administrimi i arkave fizike dhe regjistrimi i transaksioneve

- Çelja e Klientëve dhe Furnitorëve

- ✅Regjistrimi i klientëve dhe furnitorëve në sistem

- ✅Klasifikimi sipas marrëdhënieve tregtare dhe menaxhimi i tyre

- Kursi i Këmbimit dhe Bilanci Fillestar

- ✅Llogaritja dhe aplikimi i kursit të këmbimit për transaksionet valutore

- ✅Përcaktimi i bilancit fillestar financiar në Alpha Web

- Bilanci Kontabël dhe Raportet

- ✅Përgatitja e Bilancit Kontabël

- ✅Gjenerimi i raporteve financiare kryesore

- Blerjet në Lek

- ✅Regjistrimi i blerjeve të mallrave dhe shërbimeve

- ✅Llogaritja e TVSH-së dhe shpenzimeve të tjera

- Shitjet në Lek

- ✅Regjistrimi i të ardhurave nga shitjet

- ✅Llogaritja e TVSH-së dhe përpunimi i faturave

- Regjistrime nëpërmjet Bankës në Lek

- ✅Regjistrimi i pagesave dhe arkëtimeve përmes bankës

- ✅Përputhja e llogarive bankare me pasqyrat financiare

- Regjistrime nëpërmjet Arkës në Lek

- ✅Administrimi i transaksioneve me para në dorë

- ✅Dokumentimi i arkëtimeve dhe pagesave nga arka

- Blerjet dhe Pagesa në Monedha të Huaja

- ✅Regjistrimi i blerjeve në valutë të huaj

- ✅Aplikimi i kursit të këmbimit dhe ndikimi në financa

- Shitjet dhe Arkëtimet në Monedha të Huaja

- ✅Regjistrimi i shitjeve dhe arkëtimeve në valutë të huaj

- ✅Ndikimi i ndryshimeve të kursit të këmbimit në financa

- Oferta, Konvertimi, Stornimet dhe Arkëtime/Pagesa

- ✅Procesi i krijimit të ofertave dhe trajtimi i tyre në sistem

- ✅Stornimi dhe korrigjimi i transaksioneve të gabuara

- ✅Regjistrimi dhe përpunimi i pagesave dhe arkëtimeve

- Porosi/Proforma, Konvertimi, Stornime dhe Arkëtime/Pagesa

- ✅Procedurat për krijimin e proformave dhe porosive

- ✅Konvertimi dhe stornimi i dokumenteve financiare

- Porosi për Furnizim, Blerjet, Stornimet dhe Pagesat

- ✅Krijimi i porosive për furnizim dhe menaxhimi i tyre

- ✅Trajtimi kontabël i blerjeve dhe pagesave

- ✅Administrimi i stornimeve dhe rregullimeve financiare

III- Niveli mesatar për Alpha Web

- Veprimet Sistemuese për TVSH

-

- ✅Rasti kur marrim TVSH: Regjistrimi i TVSH-së së zbritshme për blerjet e bëra nga subjekti.

- ✅Rasti kur paguajmë TVSH: Llogaritja dhe regjistrimi i TVSH-së së pagueshme për shitjet e kryera.

- ✅Rasti kompleks: Trajtimi i rasteve me kombinime të ndryshme të TVSH-së.

- Menaxhimi i Inventarëve në Subjekt

-

- ✅Çmimi mesatar: Metoda e llogaritjes së kostos mesatare për inventarin.

- ✅Metoda FIFO (First-In, First-Out): Parimi i përdorimit të mallrave më të vjetër në stok para atyre më të rinjve.

- ✅Regjistrimi kontabël dhe ndikimi në pasqyrat financiare.

- Shitjet nga Makina në Lëvizje dhe Dyqanet

-

- ✅Procedurat dhe regjistrimet kontabël për shitjet e kryera në terren.

- ✅Menaxhimi i stoqeve dhe raportimi i të ardhurave.

- ✅Kontrolli i faturimit dhe pajisjeve fiskale.

- Lëvizja e Parave Midis Arkave të Ndryshme dhe Bankave

-

- ✅Rasti i personit fizik: Procedurat për transfertat dhe regjistrimet e fondeve personale.

- ✅Rasti i sh.p.k.: Trajtimi i lëvizjeve të fondeve në një subjekt juridik dhe përputhja me rregullat ligjore.

- ✅Dokumentimi dhe pasqyrimi në kontabilitet.

- Veprimet në Monedha të Huaja

-

- ✅Regjistrimi i transaksioneve në valutë të huaj.

- ✅Llogaritja e kursit të këmbimit dhe ndikimi në pasqyrat financiare.

- ✅Trajtimi i fitimeve dhe humbjeve nga kursi i këmbimit.

- Blerjet e Tjera

-

- ✅Klasifikimi dhe regjistrimi i blerjeve jashtë inventarit.

- ✅Efekti tatimor dhe trajtimi i TVSH-së për këto blerje.

- ✅Dokumentimi dhe auditimi i shpenzimeve.

- Recepturat e Produkteve

-

- ✅Krijimi dhe menaxhimi i recepturave për prodhimin e mallrave.

- ✅Llogaritja e kostos për njësi produkti.

- ✅Trajtimi kontabël i lëndëve të para dhe produkteve përfundimtare.

- Listëpagesa Mujore dhe Pagesat Përkatëse

-

- ✅Përgatitja dhe regjistrimi i listëpagesave.

- ✅Trajtimi i kontributeve të sigurimeve shoqërore dhe tatimit mbi pagën.

- ✅ Kontabilizimi i pagesave të punonjësve.

IV – Niveli i Avancuar në Alpha Web

- Blerjet nga Importi dhe Fleta Doganore

- ✅Procedurat doganore dhe dokumentacioni i nevojshëm

- ✅Llogaritja e detyrimeve doganore dhe tatimore

- ✅Regjistrimi kontabël i importeve

- Prodhimi i Produkteve

- ✅Kostot e prodhimit dhe ndarja e tyre

- ✅Regjistrimi kontabël i lëndëve të para dhe produkteve të gatshme

- ✅Raportimi financiar në sektorin e prodhimit

- AAGJ dhe Amortizimet e Tyre

- ✅Aktivet afatgjata dhe klasifikimi i tyre

- ✅Metodat e amortizimit dhe llogaritja e tij

- ✅Efekti i amortizimit në pasqyrat financiare

- Parapagimet e Tatimit në Burim

- ✅Çfarë janë parapagimet dhe si llogariten

- ✅Regjistrimi kontabël i parapagimeve

- ✅Procedurat për kthimin ose kompensimin e tyre

- Selfcare dhe Alpha Web

- ✅Përdorimi i Alpha Web në menaxhimin financiar

- ✅Funksionalitetet kryesore dhe integrimi i sistemit

- ✅Monitorimi i gjendjes financiare përmes Selfcare

- Kodi NACE dhe Alpha Web

- ✅Çfarë është kodi NACE dhe si aplikohet në biznese

- ✅Ndikimi i kodit NACE në llogaritjen tatimore

- ✅Përdorimi i Alpha Web për kategorizimin e aktiviteteve

- Regjistrimet e Gjobave, Pritje-Përcjellje etj.

- ✅Klasifikimi dhe regjistrimi kontabël i gjobave

- ✅Shpenzimet e pritjeve dhe përcjelljeve në kontabilitet

- ✅Trajtimi tatimor i këtyre shpenzimeve

- Parapagimet dhe Regjistrimet Përkatëse

- ✅Llojet e parapagimeve dhe ndikimi i tyre në financa

- ✅Regjistrimi kontabël i parapagimeve

- ✅Përputhshmëria me standardet kontabël dhe tatimore

- Bilanci Final, Fitimi Kontabël dhe Fitimi Fiskal

- ✅Procesi i përgatitjes së bilancit final

- ✅Diferenca mes fitimit kontabël dhe fitimit fiskal

- ✅Rregulloret dhe ligjet mbi fitimin fiskal

- Qendrat e Kostos

- ✅Krijimi i qendrave të kostos

- ✅Regjistrimet e qendrave të kostos

- ✅Raportet e qendrave të kostos

Integrimi i Power BI dhe Inteligjencës Artificiale me Alpha Web

V. Analiza e të Dhënave me Power BI dhe Alpha Web

Përdorimi i Power BI në kombinim me Alpha Web ofron një mënyrë të fuqishme për të analizuar dhe vizualizuar të dhënat financiare dhe kontabël. Trajnimi përfshin:

✅ Shkarkimi i raporteve nga Alpha Web

✅ Instalimi dhe konfigurimi i Power BI

✅ Importimi dhe përpunimi i të dhënave nga Alpha Web në Power BI

✅ Krijimi i vizualizimeve të personalizuara për analizën financiare dhe operacionale

✅ Automatizimi dhe përditësimi i të dhënave në Power BI për monitorim të vazhdueshëm

Për të mësuar më shumë rreth përdorimit të Power BI dhe integrimit të tij me sisteme të tjera, mund të ndiqni trajnimin e ofruar nga Trajnimi Im. Ky kurs ofrohet në tri nivele: fillestar, mesatar dhe i avancuar, duke u përshtatur me nevojat dhe nivelin tuaj të njohurive.Trajnimi Im

Për më shumë informacione mbi integrimin e Power BI me platforma të tjera, mund të konsultohemi se bashku, duke ofruar një zgjidhje të shpejtë dhe efektive për analizën e të dhënave të biznesit.

VI. Përdorimi i Inteligjencës Artificiale (AI) në Alpha Web

Përparimet në Inteligjencën Artificiale (AI) mundësojnë një analizë më të thelluar të të dhënave financiare dhe operacionale. Ky modul përfshin:

✅ Ekstraktimin dhe përpunimin e të dhënave nga Alpha Web

✅ Aplikimin e AI për analizë të avancuar të të dhënave dhe nxjerrjen e modeleve financiare

✅ Përdorimin e algoritmeve të AI për të identifikuar tendenca dhe për të mbështetur vendimmarrjen strategjike

Integrimi i Inteligjencës Artificiale (AI) në programin Alpha Web Business mund të sjellë përfitime të konsiderueshme për biznesin tuaj. Ja disa fusha ku AI mund të kontribuojë:

-

Automatizimi i proceseve: AI mund të automatizojë detyra rutinë dhe të përsëritura, duke rritur efikasitetin dhe duke reduktuar mundësinë e gabimeve njerëzore.

-

Analiza e të dhënave: Mjetet e AI-së mund të analizojnë sasi të mëdha të dhënash për të identifikuar trende, modele dhe për të parashikuar zhvillime të ardhshme, duke ndihmuar në marrjen e vendimeve strategjike.

-

Përmirësimi i përvojës së klientit: Sistemet e AI-së, si chatbot-et, mund të ofrojnë mbështetje 24/7 për klientët, duke u përgjigjur pyetjeve dhe duke zgjidhur probleme në kohë reale.

-

Menaxhimi i riskut: IA mund të identifikojë dhe vlerësojë rreziqet potenciale në operacionet e biznesit, duke ndihmuar në zhvillimin e strategjive për t’i menaxhuar ato.

-

VII-Çështje specifike në Alpha Web.

- ✅ Implementim fillestar në Alpha Web.

- ✅ Aktivet afatgjata, shitje, përmirësime, mirëmbajtje

- ✅ Listëpagesat. Llogaritjet dhe rregjistrimet përkatëse.

- ✅ Prodhimi i produkteve. Skemat kontabël dhe rregjistrimet përkatëse.

- ✅Inventarët e bizneseve.

- ✅Importet e mallrave dhe rregjistrimet e efekteve doganore.

- ✅Veprimet sistemuese për tvsh-në.

- ✅Hartimi i pasqyrave financiare.

- ✅Analiza e raporteve.

- ✅Mbyllja e vitit ushtrimor.

- ✅Deklarata e tatim fitimit.

- ✅ Eksportet e mallrave dhe rregjistrimet përkatëse në program.

- ✅Veprimet me kapitalin e ortakëve në program.

- ✅Kostot e inventarëve. Analizat, llogaritjet dhe rregjistrimet në program.

- ✅Tatim taksa. Rregjistrimet dhe pagesat.

- ✅Notë debiti, anullime, kthime, notë krediti

- ✅Kredi bankare. Rregjistrimet e kredisë dhe pagesat e kësteve.

- ✅Overdrafti. Rregjistrimi i overdraftit dhe pagesat e komisioneve.

- ✅Rivlerësim zerash monetar.

- ✅Sektori i ndërtimit nëpërmjet Alpha Web.

- ✅Importet e shërbimeve. Pagesa e tvsh-së. Tatimi në burim. Rregjistrimet përkatese në kontabilitet, selfcare dhe e-tax.

- ✅Qendrat e kostos.